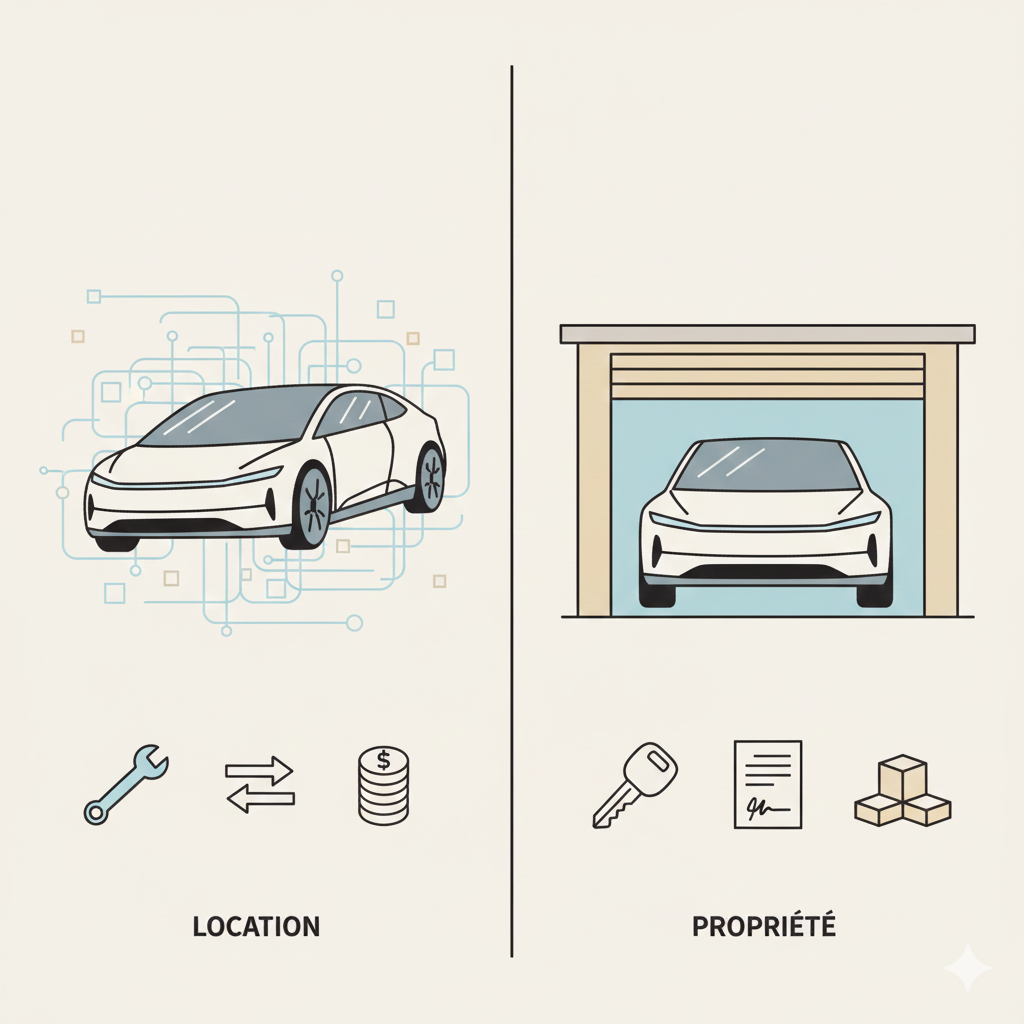

Louer ou acheter une voiture : un choix désormais stratégique

Dans un marché automobile en recomposition permanente, marqué par les tensions sur les chaînes d’approvisionnement, la montée en puissance des motorisations électriques et l’évolution des habitudes de mobilité, la question du financement d’un véhicule n’a jamais été aussi déterminante. En 2025, particuliers comme entreprises doivent arbitrer entre deux voies : la location (LOA, LLD) ou l’achat classique, comptant ou financé par crédit. Un choix qui dépasse largement les seules considérations budgétaires et s’inscrit désormais dans un contexte social, écologique et technologique plus vaste.

Dans un marché automobile en recomposition permanente, marqué par les tensions sur les chaînes d’approvisionnement, la montée en puissance des motorisations électriques et l’évolution des habitudes de mobilité, la question du financement d’un véhicule n’a jamais été aussi déterminante. En 2025, particuliers comme entreprises doivent arbitrer entre deux voies : la location (LOA, LLD) ou l’achat classique, comptant ou financé par crédit. Un choix qui dépasse largement les seules considérations budgétaires et s’inscrit désormais dans un contexte social, écologique et technologique plus vaste.

Un marché bouleversé depuis la pandémie

Depuis 2020, l’industrie automobile européenne connaît une série de chocs : raréfaction des semi-conducteurs, hausse du coût des matières premières, remontée des taux d’intérêt, inflation persistante. Résultat : le prix moyen d’une voiture neuve a nettement augmenté ces dernières années, selon les estimations des fédérations professionnelles. Les délais de livraison se sont parfois étirés au-delà de douze mois pour certains modèles électriques ou hybrides.

Dans ce contexte, la location longue durée (LLD) et la location avec option d’achat (LOA) ont gagné en popularité, notamment chez les ménages jeunes et les urbains, sensibles à la prévisibilité des dépenses. Les constructeurs eux-mêmes encouragent cette évolution : le leasing représente désormais une part significative des immatriculations de véhicules neufs dans plusieurs pays européens.

Les atouts du leasing : flexibilité et prévisibilité

La location offre un avantage immédiat : une mensualité souvent inférieure à celle d’un crédit classique. Le locataire ne finance pas l’intégralité du prix du véhicule, mais uniquement son usage sur une période allant de deux à cinq ans. Cette mécanique ouvre l’accès à des modèles mieux équipés ou plus récents que ceux accessibles en achat traditionnel avec un budget identique.

La LLD séduit par la simplicité de son fonctionnement : entretien inclus, absence de revente à gérer, renouvellement du véhicule facilité. La LOA ajoute une dimension supplémentaire : la possibilité d’acheter le véhicule en fin de contrat à un prix fixé dès la signature.

À la fin du contrat de location, vous avez la possibilité d'acheter ce qui, en raison des circonstances actuelles du marché, est intéressant. Avec la hausse marquée des prix de l’occasion depuis 2022, certains automobilistes se retrouvent avec un véhicule dont la valeur réelle dépasse le prix de rachat contractuel : une situation qui peut transformer une simple location en opération financièrement avantageuse.

La location permet également de suivre plus facilement les évolutions technologiques, notamment dans l’électrique. Les progrès rapides des batteries, les incertitudes liées à l’autonomie, aux infrastructures de recharge et au futur cadre réglementaire conduisent certains conducteurs à éviter un engagement trop long sur un modèle précis. Louer plutôt qu’acheter devient alors une manière de se protéger contre l’obsolescence technologique.

Les limites du leasing : des frais parfois sous-estimés

La flexibilité a cependant un prix. La majorité des contrats impose un kilométrage maximal : 10 000, 15 000 ou 20 000 km par an. Le dépassement peut coûter cher, parfois de 10 à 20 centimes par kilomètre. De même, la restitution exige un véhicule en bon état : rayures, impacts, pare-brise fissuré ou pneus usés peuvent donner lieu à des facturations supplémentaires, sources de tensions entre locataires et loueurs.

Les contrats se révèlent par ailleurs peu souples. Mettre fin à une LLD ou une LOA avant terme peut entraîner des pénalités, voire l’obligation de payer une partie des loyers restants. Le locataire reste donc engagé, sans toutefois bénéficier de la valeur patrimoniale du véhicule à la fin du contrat, sauf s’il actionne l’option d’achat.

Acheter : une valeur refuge pour les gros rouleurs et les ménages stables

À l’inverse, l’achat demeure privilégié par les automobilistes effectuant de longs trajets ou souhaitant conserver leur véhicule au-delà de cinq à sept ans. La propriété apporte une liberté totale : aucun kilométrage imposé, pas de frais de restitution, possibilité de revendre quand on le souhaite, de prêter le véhicule ou de le conserver jusqu’à la fin de sa vie utile.

Sur le plan financier, les simulations montrent qu’à partir de la quatrième année, l’achat tend à devenir plus intéressant, à condition que le véhicule conserve une bonne valeur de revente. Les modèles réputés pour leur fiabilité et leur sobriété – certains SUV compacts, citadines polyvalentes ou berlines hybrides – peuvent encore afficher une décote modérée sur une période longue, surtout s’ils sont bien entretenus.

L’essor de prêts auto à taux attractifs dans certains pays contribue également à maintenir cette option compétitive. Certains établissements permettent d’emprunter jusqu’à 120 % du prix d’achat, afin de couvrir non seulement le véhicule, mais aussi des frais connexes comme les assurances ou la taxe de mise en circulation.

Dimensions écologique et sociétale : un critère désormais central

La transition énergétique rebat les cartes. Louer une voiture électrique permet de bénéficier régulièrement des dernières avancées en autonomie et en sécurité, mais implique un renouvellement plus fréquent des véhicules, donc une intensification de la production. À l’inverse, acheter un véhicule – thermique, hybride ou électrique – et le conserver longtemps réduit l’impact global lié à sa fabrication.

Les spécialistes de la mobilité rappellent que le bilan environnemental d’une voiture dépend surtout de trois facteurs : la motorisation, l’usage et la durée de vie. En ce sens, l’achat d’un véhicule d’occasion récent, faiblement kilométré, apparaît comme un compromis intéressant : moindre impact de production, coût d’acquisition plus bas, et possibilité de conserver le véhicule suffisamment longtemps pour amortir son empreinte carbone.

Parallèlement, l’essor de l’autopartage, des locations de courte durée et des mobilités alternatives (vélo, transports en commun, covoiturage) recompose le paysage. Pour certains urbains, posséder une voiture, même achetée à crédit, n’est plus une évidence, mais bien un choix à peser face à des solutions flexibles et parfois moins coûteuses.

Un choix éminemment personnel

En 2025, louer ou acheter ne relève plus seulement d’un calcul économique simple. Le choix dépend du style de vie, du lieu de résidence, du rapport à la propriété, de la sensibilité écologique et du degré de mobilité nécessaire. La location s’adresse aux conducteurs dont les besoins évoluent rapidement, aux ménages qui souhaitent un véhicule toujours récent, à ceux qui craignent les aléas mécaniques. L’achat s’impose aux gros rouleurs, aux familles, aux habitants des zones peu desservies par les transports publics, ou à ceux qui considèrent la voiture comme un outil durable plutôt qu’un produit de consommation à renouveler.

Dans un contexte où l’automobile demeure le deuxième poste de dépense des ménages derrière le logement, l’enjeu est clair : clarifier ses priorités, anticiper ses usages futurs et comparer avec rigueur le coût total de chaque solution sur plusieurs années, plutôt que de se focaliser sur la seule mensualité affichée. Le marché, lui, continuera de se transformer, au rythme des innovations technologiques, des réglementations climatiques et des contraintes budgétaires qui pèsent sur les foyers européens.

Est-il préférable de louer ou d'acheter une nouvelle voiture ?

Les voitures sont le deuxième plus gros achat que la plupart des consommateurs font, après l'achat d'une maison. Mais est-il préférable de louer un nouveau véhicule ou de l'acheter ? La réponse dépend de vos priorités, mais les pénuries de stocks et la flambée des prix des voitures en 2022 ont donné une nouvelle urgence à la question.

Les voitures sont le deuxième plus gros achat que la plupart des consommateurs font, après l'achat d'une maison. Mais est-il préférable de louer un nouveau véhicule ou de l'acheter ? La réponse dépend de vos priorités, mais les pénuries de stocks et la flambée des prix des voitures en 2022 ont donné une nouvelle urgence à la question.

Avantages du leasing

Étant donné qu'un véhicule en leasing est essentiellement loué pour une période déterminée, généralement 36 mois, bien que des offres existent pour d'autres durées de prêt, le coût mensuel est inférieur à celui de l'achat direct. Pour chaque euro dépensé, le conducteur obtient généralement un véhicule plus haut de gamme qu'il ne pourrait obtenir pour le même montant s'il finançait le coût total du véhicule. À la fin du contrat de location, le conducteur peut acheter le véhicule à la valeur résiduelle convenue ou le vendre, ce qui permet au bailleur de récupérer le reste du prix.

Les voitures haut de gamme sont particulièrement populaires en matière de leasing, comme la location Porsche longue durée par exemple. Puisque vous ne financez qu'une partie du prix de la voiture, la mensualité moyenne est moins élevée, ce qui signifie que la même facture mensuelle qui vous permet d'acheter une Honda Civic Touring pourrait vous permettre de louer une Mercedes-Benz Classe A. Bien sûr, vous devrez rendre la Classe A dans trois ans. Étant donné que la plupart des véhicules neufs sont couverts par une garantie d'au moins trois ans, la location d'une voiture promet d'être sans problème, avec peu de dépenses imprévues. Lorsque le moment est venu de passer à autre chose, il n'est pas nécessaire de marchander avec des vendeurs ou de vendre la voiture soi-même.

De plus, les locataires en série peuvent acquérir tous les deux ou trois ans une nouvelle voiture dotée du style et des équipements les plus récents. Cela peut convenir aux clients qui ont besoin d'une solution de transport à court terme. Par exemple, un minivan peut convenir au style de vie d'une famille tant que les enfants sont encore dans des poussettes et des sièges auto, mais une fois l'équipement pour enfants retiré, une berline élégante ou un SUV tout-terrain peut être plus adapté. À la fin du contrat de location, vous avez la possibilité d'acheter, ce qui, en raison des circonstances actuelles du marché, est intéressant.

Avec une voiture louée, il n'est pas nécessaire de naviguer dans les eaux des voitures d'occasion, que ce soit au moment de l'achat ou du retour de location. Cependant, de nombreuses voitures de location qui ne sont pas achetées par leurs locataires sont vendues en tant que voitures d'occasion certifiées, qui présentent les avantages de garanties étendues et d'une dépréciation plus faible qu'un achat neuf. Les véhicules loués incluent souvent un service de routine dans les conditions du contrat, ce qui peut faire économiser aux acheteurs des centaines d'euros en vidanges d'huile et en entretien. Mais les sociétés de financement limitent généralement le kilométrage des véhicules loués afin de préserver la valeur du véhicule et de maintenir des coûts bas.